Depuis quelques temps déjà, les médias spécialisés sur la finance et la bourse annoncent l’explosion de la prochaine bulle provoquée par les sociétés éditrices de Software as a Service, qui seraient trop chères.

Leur conclusion s’appuie sur un raisonnement a priori imparable : la croissance des chiffres d’affaires des acteurs du SaaS, accompagnée d’une pénurie de profits, démontre l’absence d’un business réel et rentable. Comme pour la période 1999-2000, l’appétence des investisseurs à financer la croissance à n’importe quel coût va s’étioler et de nombreuses entreprises du SaaS seront dans l’incapacité de poursuivre leur activité.

Sauf que ce genre de thèses s’appuie sur une mauvaise interprétation des leçons de la bulle Internet. A l’époque, les entreprises du Net étaient évaluées selon des métriques qui n’étaient pas de bons indicateurs de leur potentiel business et qui n’étaient pas reconnus par les règles comptables habituelles. Par contre, aujourd’hui, nous disposons d’outils qui sont de bons indicateurs de la santé financière des entreprises SaaS et qui sont acceptables pour les comptables.

Alors pourquoi les experts se trompent-ils ? Parce qu’eux, comme nous tous, sont obsédés par les annonces parfois simplistes qui font la une de la presse spécialisée et qui permettent de juger la performance d’une entreprise uniquement à partir de ses revenus et du bénéfice par action. Ces informations sont tout à fait pertinentes lorsqu’il s’agit d’entreprises cotées en bourse. Mais dans le cas d’acteurs du SaaS, elles peuvent conduire à des décisions d’investissements ou de non-investissements erronées.

La principale différence existant entre les éditeurs traditionnels et ceux du SaaS : le coût de la croissance.

Dans l’univers traditionnel du logiciel, des entreprises comme Oracle ou SAP fondent leur business sur la commercialisation de licences de leurs solutions, suivies d’installation de nouvelles versions. Dans ce modèle, les clients paient la totalité de ces licences avant de les utiliser et s’acquittent ensuite d’un coût de maintenance annuel calculé sur le coût d’acquisition de ces licences (typiquement 15 %).

C’est très bien pour ces éditeurs de logiciels et c’est encore mieux pour leur compte de résultats car le calendrier des recettes et celui des dépenses sont parfaitement alignés. La vente d’une licence de 100 K€ au 3ème trimestre entrainera l’enregistrement d’un revenu de 100 K€ pour ce même trimestre. C’est ainsi que ces entreprises peuvent afficher une profitabilité plus tôt dans leur cycle de vie.

Les éditeurs SaaS ne jouent pas dans la même cour. Leurs clients n’achètent pas une licence une fois pour toute. Ils s’abonnent à un service qui leur est facturé, en général chaque mois, tant que dure leur utilisation. On parle ainsi de « Software as a Service ». Imaginons qu’un client signe pour un abonnement de 24 mois, l’éditeur SaaS ne pourra pas reconnaître le chiffre d’affaires de ces 24 mois au démarrage de l’abonnement. Les règles comptables actuelles ne reconnaissent le service que lorsqu’il est fourni. Dans notre cas, le chiffre d’affaires enregistré comptablement chaque mois correspondra à 1/24ème de la valeur totale du contrat.

Par contre, le coût d’acquisition de ce client est à enregistrer dès le démarrage de l’abonnement dans la comptabilité de l’éditeur SaaS. Ce coût inclut les efforts de ventes, les campagnes marketing, une partie du développement, de la maintenance du logiciel et de l’hébergement de l’infrastructure. Et c’est là que le bât blesse : les calendriers de revenus et des dépenses ne sont pas alignés entre eux ! Il apparaît ainsi que l’analyse des seuls comptes de résultats n’est pas suffisante pour évaluer un business SaaS.

Plus significatif encore, l’impact de ce non alignement sur le cash-flow : le client règle sa facture une fois par an, par trimestre ou par mois. Mais l’éditeur SaaS se doit de régler toutes ses dépenses liées à l’acquisition de ce client dès le démarrage de l’abonnement. Dans le cas du business SaaS, comme pour de nombreuses nouvelles activités, le cash-flow n’est pas un indicatif des plus pertinents.

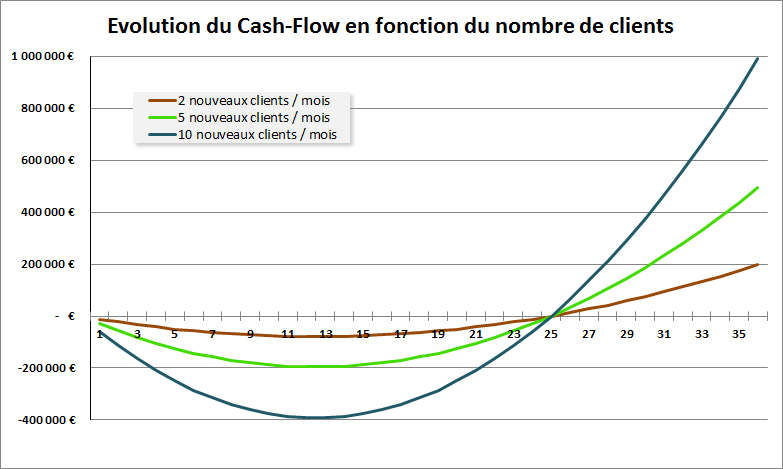

Pour illustrer ce point, prenons l’exemple d’un éditeur SaaS qui a dépensé 6 000 € pour acquérir un client et qui lui facture son service à raison de 500 € par mois. Le cash-flow théorique rapporté à ce client n’atteindra son point d’équilibre qu’au 13ème mois de l’abonnement.

L’éditeur va évidemment continuer à acquérir de nouveaux clients et la situation de son cash-flow va se détériorer. Plus vite l’éditeur convertira de nouveaux clients, donc plus large sera sa base installée et meilleure sera l’évolution de son cash-flow après le passage à l’équilibre.

Dans ces conditions qui oserait investir dans un éditeur SaaS ?

Le SaaS c’est magique ! A condition que l’offre de l’éditeur soit compétitive et de qualité, ses clients vont avoir tendance à lui rester fidèles un certain temps, largement supérieur au temps nécessaire pour qu’ils lui génèrent suffisamment de revenus lui permettant de couvrir les coûts d’acquisitions des nouveaux clients. Et à ce moment, la « cash machine » s’enclenche.

Ce taux de fidélité élevé, ou ce taux d’attrition (churn) bas, procure un autre avantage très appréciable pour des investisseurs : les revenus sont prédictibles, ce qui permet d’envisager plus sereinement l’optimisation de la stratégie, des réorganisations possibles de l’entreprise où d’éventuels nouveaux tours de table.

Autre aspect intéressant et parfois négligé : la R&D. Un éditeur traditionnel, donc vendeur de licences, est forcé de maintenir, à grands frais, de multiples versions de son logiciel. Même Microsoft a été contraint d’abandonner le support de Windows XP, au désespoir de nombreux clients.

Voici une contrainte à la fois technique, commerciale, marketing et financière dont n’a pas à souffrir un éditeur SaaS. Tous ses clients utilisent la même version hébergée de son logiciel. Ce qui signifie une seule version à maintenir, à mettre à jour, à débuguer, un seul environnement physique (serveurs, stockage, réseau…) à administrer. Cela peut représenter une économie d’échelle très substantielle et d’améliorer encore la profitabilité à terme de l’éditeur SaaS.

En résumé, la vraie évaluation à laquelle doit procéder un investisseur n’est pas de savoir si le chiffre d’affaires en cours est trop élevé par rapport aux dépenses engagées. Elle doit permettre de répondre à une question : croyez-vous que les investissements en cours, malgré leur impact négatif à court terme sur le résultat et le cash-flow, sont de nature à produire dans un certain délai la fameuse « cash machine » ?

Comment répondre à cette question ?

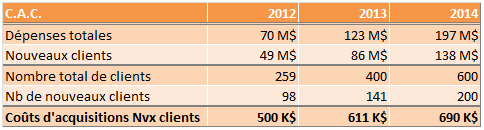

Le CAC ou Coût d’Acquisition d’un Client (Customer Acquisition Costs) est le premier paramètre intéressant à maîtriser. Cela consiste à calculer le total des dépenses de vente et de marketing sur une période donnée (trimestre par exemple) engagées par l’éditeur SaaS, puis à le diviser par le nombre de nouveaux clients acquis au cours de la même période. Ensuite il convient d’apprécier si la valeur de ce CAC est acceptable ou si elle montre que l’acquisition de nouveaux clients coûte trop cher à l’entreprise pour pouvoir dégager des bénéfices dans un délai raisonnable.

Pour cela, nous avons besoin d’un second paramètre plus complexe à manipuler : la « Life Time Value (LTV)» ou « valeur vie client » est la somme des profits actualisés attendus sur la durée de vie d’un client. Elaborée à partir de la durée de vie moyenne d’un client et de l’évolution théorique de sa consommation, la LTV permet de déterminer la limite haute du CAC. Notons par ailleurs que la LTV peut également permettre de valoriser une entreprise à travers la valeur de son portefeuille client.

Il n’existe pas de formule mathématique unique pour la LTV. La plus simple utilisable pour une première approche est : Marge_Brute_Annuelle_Récurrente ÷ (% Churn + % diminution des prix). Pour plus d’explications, je renvoie le lecteur à une infographie du blog Kissmetrics ou à la page Wikipedia consacrée à la LTV (toutes deux en anglais).

L’important est de retenir comme règle communément admise que la LTV doit être égale ou supérieure à 3 fois le CAC pour permettre de répondre positivement à la question précédemment énoncée. Par contre, si la LTV est proche ou inférieur au CAC, l’éditeur SaaS doit sérieusement s’inquiéter puisque le montant dépensé pour acquérir un nouveau client est supérieur à ce que ce client est susceptible de lui rapporter en marge. Plusieurs explications sont possibles :

- l’éditeur ne vend pas ses solutions suffisamment cher ;

- les clients ne sont pas fidèles (churn trop élevé) et partent avant d’avoir assez consommé ;

- les coûts d’acquisition sont trop élevés.

Un incontournable : le taux de désabonnement (churn)

Déjà évoqué précédemment, un petit churn traduit un excellent niveau de satisfaction des clients et leur propension à rester fidèles à l’éditeur. Il est intéressant de relier le churn au taux de nouveaux clients. C’est l’histoire du seau percé : tant que le diamètre du trou (churn) est petit, il suffit d’ajouter régulièrement un peu d’eau (nouveaux clients) pour que le seau reste plein.

Il existe deux types de churn : le churn « client » et le churn « chiffre d’affaires ». Chacun d’entre eux fournit un enseignement différent sur la santé du business de l’éditeur SaaS. Le churn client est le pourcentage total des clients ayant mis fin à leur abonnement à la fin d’une période donnée. Le churn chiffre d’affaires représente la part du CA perdue à cause des désabonnements clients par rapport au CA récurrent total.

Si le churn client est égal au taux d’acquisition, alors le nombre de nouveaux clients compense exactement le nombre des départs. La croissance va se ralentir puis stopper. Où l’on comprend que le churn est peut-être plus pertinent pour pronostiquer la croissance d’autant qu’au fil des années, la question du renouvellement des clients sera une priorité toujours plus forte de l’entreprise.

Pour maîtriser ou diminuer son churn, une entreprise dispose de plusieurs leviers :

- augmenter toujours davantage la vitesse d’arrivée des nouveaux clients ;

- produire un surplus de CA qui compense ou dépasse le churn CA ;

- et évidemment, retenir ses clients.

Souvenons-nous que conserver et faire grossir les commandes des clients existants coûte moins cher que la recherche de nouveaux clients. Cela explique l’importance des fonctions ventes, marketing et support clients au sein des éditeurs SaaS et leur tendance à consacrer toujours plus de moyens à celles-ci.

Enfin, un autre indicateur mérite votre attention pour prévoir la croissance de l’entreprise : les revenus différés. Comme expliqué plus haut, une entreprise (éditeur SaaS ou autre) ne peut reconnaître le revenu que lorsque le service est fourni. Alors, où sont enregistrées ces commandes dans le bilan de l’entreprise ? Dans la majorité des situations, elles sont enregistrées au passif dans un compte « revenus différés » et à l’actif dans un « compte d’effets à recevoir ». Dans le cas d’un abonnement SaaS de 24 mois, chaque mois, 1/24ème de l’abonnement est déduit du compte « revenus différés » pour être transféré du côté des ventes.

Une bonne mesure de la croissance et finalement de la santé d’un éditeur SaaS est de s’intéresser à la facturation, qui est la somme du CA du trimestre N augmenté des revenus différés du trimestre N-1 et reconnus au trimestre N. Si la prise de commandes augmente, que ce soit grâce à des nouveaux clients, suite à la commercialisation de services complémentaires sur la base installée ou enfin par le renouvellement d’abonnements, les facturations progresseront.

La facturation est finalement un indicateur prévisionnel plus intéressant que l’analyse des revenus et ce pour deux raisons :

- le C.A. sous-estime la vraie valeur d’un client puisqu’il n’est reconnu que sous les conditions décrites précédemment ;

- profitant de la nature récurrente de son activité, l’éditeur SaaS pourrait présenter des revenus stables pendant un temps assez long en se contentant de travailler son carnet de commandes existant, et afficher ainsi un état de santé trompeur.

Application pratique à Wordday, un éditeur SaaS de solutions RH américain

Sauf indication contraire, tous les chiffres sont issus des bilans publics. Son année fiscale se termine le 31 janvier.

Nous observons que la marge brute et la marge opérationnelle augmentent régulièrement. L’éditeur qui n’est plus une start-up engrange les revenus récurrents de clients dont les coûts d’acquisition ont été engagés au cours des périodes précédentes.

L’éditeur ne publie pas ses coûts d’acquisition de nouveaux clients. Nous les estimons à 70 % du total des dépenses de ventes et de marketing. A première vue, ce que nous obtenons est assez inquiétant puisque le CAC augmente régulièrement. D’où la nécessité de rapprocher le CAC de la LTV (Life Time Customer).

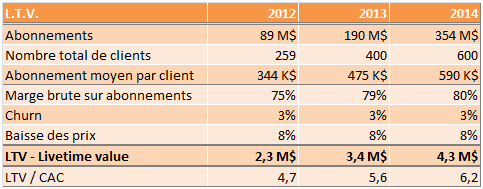

Workday ne divulgue pas d’informations sur ses LTV. Nous la calculons à partir de la formule simplifiée énoncée plus haut. En absence de précisions de la part de l’éditeur sur ses revenus récurrents ou sur la valeur moyenne de ses contrats, nous utilisons la valeur moyenne par client de ses abonnements. Enfin nous supposons que le churn est fixe à 3 % et que la diminution de prix (discount rate) est de 8 %.

Les choses sont à présent plus claires : la LTV est nettement supérieur à 3 fois le CAC et le rapport est en augmentation sur les 3 ans. Les clients achètent plus chaque année ; une situation typique pour un éditeur SaaS.

Une autre approche peut être envisagée à partir de l’évolution du ratio CAC. Nous calculons l’évolution de la marge brute générée par les abonnements trimestriels, d’un trimestre à l’autre, que nous annualisons et que nous divisons par les coûts d’acquisitions de nouveaux clients consentis au cours du trimestre précédent, en estimant à nouveau que 70 % des dépenses totales de ventes et de marketing sont allouées à l’acquisition de nouveaux clients.

Cela nous éclaire sur la durée nécessaire pour que l’éditeur retire tous les bénéfices de ses coûts d’acquisitions. Par exemple, un ratio CAC de 1 signifie que l’éditeur atteindra le break even après 12 mois d’efforts. La règle est plutôt qu’une entreprise présentant un petit churn et une croissance rapide de son CA, peut très bien se satisfaire d’un ratio CAC de 0,5, c’est-à-dire un point d’équilibre à 24 mois.

Pour finir, jetons un coup d’œil à la facturation de l’éditeur. Workday propose à ses clients des contrats sur une ou plusieurs années. Le client règle une partie du contrat total dans les 30 jours suivant la date anniversaire du contrat.

Remarquez ce qui saute ici aux yeux : dans le cas d’un business SaaS présentant une croissance substantielle, les revenus sous-estiment la vraie performance financière de l’entreprise. Ainsi, pour la seule année 2014, la facturation a dépassé les revenus de 128 M$. La mesure des revenus n’est clairement pas suffisante pour apprécier la santé d’une entreprise SaaS. La croissance de la facturation 2014 versus 2013 a été de 60 %. Cela permet de penser que le potentiel de croissance du business pour les années à venir est important. C’est précisément cela qui attire les investisseurs.

Conclusion

Sans remettre en cause les instruments de mesure traditionnels des analystes financiers, l’émergence de nouveaux acteurs très consommateurs de capitaux, nous oblige à être plus imaginatifs pour comprendre un marché récent qui invente et s’invente tous les jours. Tout en gardant à l’esprit que dans le Software as a Service tous les business ne peuvent pas être décortiqués de la même façon. Cette proposition n’est qu’une des voies possibles.

Sources :